分類:投稿 作者:佚名 來源:網絡整理 發布時間:2023-04-09

裕同科技002831

公司名稱:深圳市裕同包裝科技股份有限公司

主營業務:紙質印刷包裝產品的研發、設計、生產和銷售

公司亮點:紙質印刷包裝產品的大型供應商

公司簡介:

深圳市裕同包裝科技股份有限公司主營業務為紙質印刷包裝產品的研發、設計、生產和銷售。公司產品覆蓋彩盒(含精品盒)、說明書、紙箱、不干膠貼紙等全系列高端紙質包裝印刷產品。截至報告期,公司先后建立了ISO9001質量管理體系、ISO14001環境管理體系、ISO22000食品安全管理體系、FSC森林認證、OHSAS18001職業健康安全管理體系、QC080000電器有害物質管理體系、G7標準化印刷管理體系和ISTA認證體系等,并獲得多家客戶的CSR社會責任管理認證。

概念題材:

人民幣貶值受益概念股:高端品牌包裝整體解決方案服務商,產品包括彩盒、說明書、紙箱、不干膠貼紙等,公司在“2016年度中國印刷企業100強”排行榜位列第一;17年國外業務46.3億元,占比66.6%

標普道瓊斯A股概念股:2018年12月1日,指數編制公司標普道瓊斯宣布,將部分中國A股納入其全球指數體系,分類基本為新興市場。2019年9月,標普道瓊斯新興市場指數以25%的納入因子納入A股。

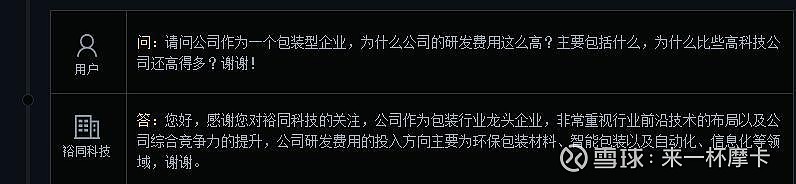

投資者互動:有用戶在公司互動平臺上向裕同科技(002831)提問:

問:請問公司作為一個包裝型企業,為什么公司的研發費用這么高?主要包括什么,為什么比些高科技公司還高得多?謝謝!

裕同科技

答:您好,感謝您對裕同科技的關注,公司作為包裝行業龍頭企業,非常重視行業前沿技術的布局以及公司綜合競爭力的提升,公司研發費用的投入方向主要為環保包裝材料、智能包裝以及自動化、信息化等領域,謝謝。

Q1公司經營穩健,業績(收入+2%,利潤-8%)領先同業,預計Q2業績明顯好于Q1,超出此前預期。公司實施“1+N”發展戰略,其中大消費包裝厚積薄發,進入成長新周期,智能制造業務開端順利,單機價值量有望提升。維持公司“買入”評級。

3C 包裝基本盤穩健湖南裕同印刷包裝有限公司,5G 周期下景氣可期。2019年公司3C 包裝收入占比仍接近80%。疫情全球擴散背景下,依靠全球產能布局帶來的穩定交付能力,公司對核心客戶的供應份額進一步提升,一定程度對沖終端需求下滑的影響。5G 技術周期在疫情影響下可能遲到但不會缺席,預計2020-22年5G 換機+智能穿戴仍將帶動公司3C 包裝實現收入增速5%/19%/11%,市場份額31%/34%/36%。

大消費包裝步入成長新周期。煙酒包裝業務2019年中標茅臺、云南中煙、湖南中煙等增量大客戶,驅動收入實現約20%的較快增長;云創業務新導入大客戶良品鋪子、百果園等有望放量,探索產業互聯網賦能萬家文印店,預期收入實現超50%高增;環保紙塑宜賓項目有望年內投產,甘蔗漿+水電+自研設備奠定成本領先優勢,限塑背景下塑料餐包替代空間廣闊。

“1+N”戰略推進順利,單機價值量進入上升通道。公司依托印刷包裝技術、消費電子頭部3C 客戶資源湖南裕同印刷包裝有限公司,逐步由外包裝向內部產品滲透。2020年成功研制手機炫光膜(防爆膜)業務,可替代韓國進口產品。相較國內同類產品,公司成本更低、良率更高,先發優勢明顯,目前主要供應華為、小米、O&V 等品牌5G 手機,利潤率明顯高于公司原有業務。初步測算若10%/30%/50%智能手機采用此工藝,則炫光膜市場空間達約8/25/42億元。預計公司2020/2021年炫光膜收入1.0/2.5億元。此外公司還培育了模切件、智能鎖等智能制造類業務。

效率持續提升,保障盈利能力。高端禮盒包裝在不同客戶間產品具備差異化,但單客戶的產品存在明顯規模效應。一方面公司深耕消費電子大客戶,不斷迭代產線自動化、信息化水平,實現成本優勢大幅領先行業;另一方面煙酒包裝等新拓業務規模放量有望釋放一定盈利彈性。隨2021年初許昌智能工廠的啟用,預計單廠凈利率存在3-5pcts 以上提升空間。我們判斷未來三年公司凈利率水平有望穩步提升。未來通過供應鏈平臺整合行業,ROE 具備上行空間。

風險因素:產能建設進度不達預期;新客戶拓展不及預期;原材料價格大幅上漲;大客戶壓低銷售單價;匯率大幅波動。

投資建議:Q2訂單超預期,疫情沖擊下不改基本面向上。隨產能釋放、效率提升及供應鏈平臺整合行業,ROE 具備上行空間。維持2020-22年EPS 預測1.25/1.56/1.85元,維持“買入”評級。

$裕同科技(SZ002831)$

以上內容來源于用戶投稿,希望對大家有所幫助,如有侵權,聯系我們進行刪除!