分類:投稿 作者:佚名 來源:網絡整理 發布時間:2023-05-18

行業主要上市公司:山鷹紙業(600567)、勁嘉股份(002191)、合興包裝(002228)、裕同科技(002831)、美盈森(002303)、森林包裝(605500)等。

本文核心數據:中國紙制品包裝行業規模以上企業營業收入;中國紙制品包裝行業利潤總額

行業概況

1、紙制品包裝定義及分類

紙制品包裝屬于包裝的一種,是指用紙和紙板等原材料,進一步加工制成紙制品的生產活動;并利用加工制造出來的瓦楞紙、紙板、紙箱、紙盒等進行相關行業產品包裝服務的一系列活動。

紙制品包裝產品按形狀分,可以分為紙箱、紙盒、紙袋等;按材料分,可以分為紙板、包裝紙等;按功能分類可以分為食品包裝、飲料及乳制品包裝、各種商品的包裝紙盒、大件商品包裝和快遞品包裝;按功能分類可以分為食品包裝、飲料及乳制品包裝、各種商品的包裝紙盒、大件商品包裝和快遞品包裝。

2、產業鏈剖析

紙制品包裝行業具有“上游窄,下游廣”的特點,上游包括造紙行業、油墨行業和其他輔助材料行業,其中造紙行業是最主要的上游行業;下游行業眾多,覆蓋食品飲料、家用電器、消費電子、電商物流、機械器械、化工、日化、醫藥保健等行業。紙制品包裝行業的上下游產業鏈如下圖所示:

紙制品包裝行業上游原材料行業中,造紙行業代表企業有太陽紙業、博匯紙業、玖龍紙業、晨鳴紙業、景興紙業等;油墨行業代表企業有科德教育、天龍集團、廣信材料、東方材料等。

中游紙制品包裝制造行業代表企業有山鷹紙業、勁嘉集團、合興包裝、裕同包裝、錦勝集團、新聯通包裝、美盈森包裝、森林包裝、鴻興印刷等。

行業發展歷程

近幾十年來,新型包裝材料特別是塑料包材與容器在食品、飲料、工業品和日用品等的包裝中得到越來越廣泛的應用,對紙包裝市場形成相當大的沖擊,但紙類在各種包裝材料中的首要地位仍不可動搖。

目前,我國紙制品包裝行業已形成完整、合理的產業體系,改革開放以來的發展歷程可概括為五個階段:

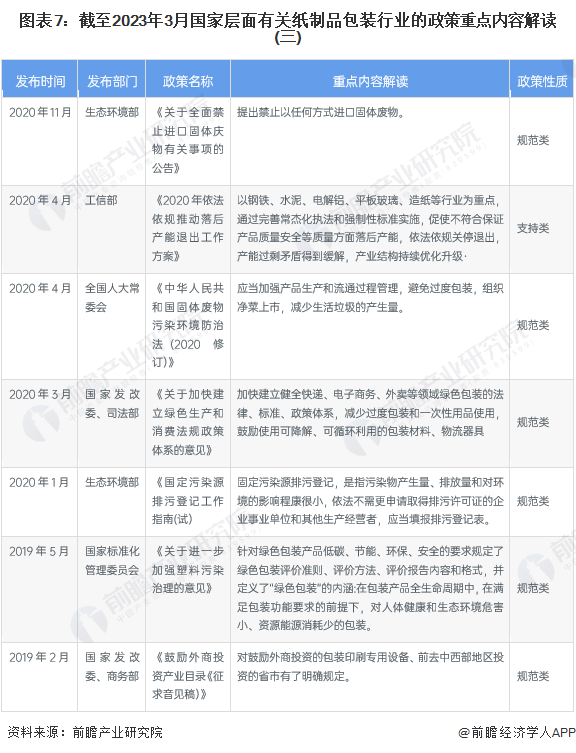

行業政策背景

紙制品包裝為我國包裝行業的重要分支,為國家產業政策所支持,該產業受到上游造紙業等影響,因此,上游相關政策對行業也將產生相應影響。從當前政策引導方向來看,未來國家對于以塑料袋為代表的塑料包裝的管控力度將更加嚴格,這也為紙制包裝材料提供了替代空間。

從全國各省市的紙制品包裝行業發展布局來看,各省市的對紙制品包裝行業的發展有明確文件指示,具體包括擴大輕工、紡織等優質產品供給,加快化工、造紙等重點行業企業改造升級,完善綠色包裝制造體系。

行業發展現狀

由于我國紙制品包裝行業廠商的進入門檻較低印刷包裝機器,且下游行業較廣,大量小紙箱廠依附于本地需求而生存,行業內處于低端的中小型紙箱廠眾多,形成了極度分散的行業格局。

根據中國包裝聯合會發布的《2022年紙和紙板容器行業運行情況》,我國紙和紙板容器行業規模以上企業共計2827家,較2021年增加310家。

近年來,隨著我國紙制品包裝行業產業結構調整的深入,我國紙制品包裝行業規模呈現下降趨勢。據中國包裝聯合會統計數據顯示,2014年以來,我國紙制品包裝行業規模以上企業主營業務收入隨著規模以上企業數量的增長反而呈現下行走勢。但伴隨著“限塑令”的政策推動,紙制品包裝行業自2021年起實現了較大突破,2022年,我國紙制品包裝行業規模以上企業主營業務收入3045.47億元,同比下降5.01%,

據中國包裝聯合會統計數據顯示,2014年以來,我國紙制品包裝行業規模以上企業利潤總額整體呈現下降趨勢,2022年我國紙制品包裝行業規模以上企業利潤總額為113.77億元,同比下降15.61%。

行業競爭格局

1、中國紙制品包裝企業競爭格局

從服務于各類領域的紙制品包裝行業產品布局及產量情況來看,快遞物流、日用品、大眾消費品應用領域的紙制品包裝企業整體營收規模要大于高端煙酒及電子消費領域的紙制品包裝企業。其中在高端煙酒包裝中,勁嘉股份屬于營收較高企業;在電子消費、高端化妝品行業包裝中,裕同科技屬于營收較高的企業,在應用于快遞物流及工業場景的瓦楞紙板包裝企業中,玖龍紙業營收最高的公司。

注:營收為2022年前三季度數據,年產能產量情況為2021年全年數據。

2、中國紙制品包裝區域競爭格局

根據中國企業數據庫企查貓,目前中國紙制品包裝注冊企業主要集中在廣東省,截至2023年3月,廣東省紙制品包裝行業企業數量超過2萬家,排在第一位,廣東省紙制品包裝代表企業有勁嘉集團、美盈森、裕同科技、萬順新材等。此外江蘇省、浙江省的紙制品包裝行業企業數量較高。

行業發展前景及趨勢預測

1、行業發展趨勢分析

2、行業發展前景預測

紙包裝容器具有成本低、省資源、機械加工性能好、能適應高機械化大生產、易于印刷、使用時無毒無害、便于回收等優勢,因此,在商品流通領域里,不論是用于運輸包裝的瓦楞紙箱,還是用于銷售包裝的紙盒、紙袋、或是以紙板為基材的復合包裝材料,都居各種包裝材料之首。在當今節約能源與防治環境污染的國際形勢下,無污染、無公害的“綠色包裝”正在全世界悄然興起,既能滿足透氣、防潮、抗震、抗壓等多種要求,又便于回收利用且不造成環境污染的紙包裝材料,與塑料、玻璃、金屬三大包裝材料相比,無疑會有更廣闊的發展前景。

長期來看,下游行業尤其是IT電子類產品,及電子商務的迅猛發展,仍將帶動紙包裝行業高速擴張。加之紙包裝行業下游面對周期性與非周期性的多個行業,市場廣闊而分散,自身調節能力強印刷包裝機器,優質企業通過產能擴張、降低成本、提升產品質量與服務等方式有望獲得較高的利潤回報。尤其對于市場分散的紙箱行業來說,目前行業龍頭企業正在利用資金與規模優勢,快速擴張。

前瞻分析認為,2022-2027年,行業規模以上企業營業收入經過調整后有望重回低速增長軌道,到2027年,國內紙制品包裝規模以上企業市場規模預計有望達3700億元。

更多本行業研究分析詳見前瞻產業研究院《中國紙制品包裝行業市場前瞻與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業規劃、園區規劃、產業招商、產業圖譜、產業鏈咨詢、技術咨詢、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

以上內容來源于用戶投稿,希望對大家有所幫助,如有侵權,聯系我們進行刪除!